保險作為一種風險管理工具,本應保障消費者權益,但現實中部分保險代理人卻利用信息不對稱,設置重重“套路”,甚至不惜坑害自己以達成銷售目標。本文結合315消費者權益保護精神,盤點常見保險代理人的不規范行為,并提供法律咨詢建議,幫助消費者明辨是非、維護自身權益。

一、常見保險代理人“套路”盤點

- 夸大保險收益:代理人常以“高回報”“穩賺不賠”等話術吸引客戶,隱瞞產品風險,尤其是分紅險、萬能險等復雜產品,實際收益遠低于宣傳。

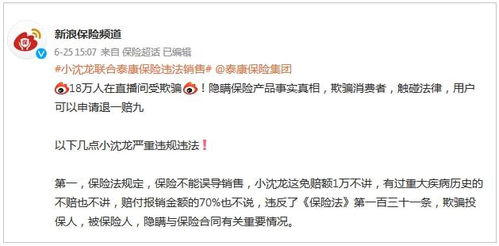

- 隱瞞免責條款:為促成交易,代理人故意不提及或模糊化免責條款,導致消費者在理賠時遭遇拒賠。例如,健康險中未如實告知既往病史,代理人可能暗示“小事不用提”。

- 誤導銷售“捆綁產品”:將保險與存款、理財等捆綁,宣稱“存錢送保障”,實則消費者可能支付高額費用且保障不足。

- 虛假承諾“全額退保”:部分代理人為拉攏客戶,承諾“隨時可全額退保”,但實際退保時消費者需承擔高額手續費和現金價值損失。

- 自購自坑的“瘋狂行為”:為沖業績或達成考核,代理人甚至為自己或家人購買不合適的保險,導致自身陷入經濟困境,可謂“發起狠來連自己都坑”。

二、法律風險與消費者維權指南

根據《保險法》及相關法規,保險代理人需履行如實告知義務,若存在欺詐行為,消費者可依法追責:

- 證據保留:務必保存聊天記錄、合同文件、宣傳材料等,作為維權憑證。

- 投訴渠道:向保險公司投訴未果后,可向銀保監會(12378熱線)或當地消協舉報。

- 法律訴訟:若涉及金額較大或欺詐情節嚴重,可依據《消費者權益保護法》提起訴訟,要求撤銷合同并賠償損失。

三、給消費者的建議:理性投保,遠離套路

- 仔細閱讀合同條款:重點關注保險責任、免責內容、退保規則等,勿輕信口頭承諾。

- 核實代理人資質:通過銀保監會官網查詢代理人執業編號,避免遭遇“黑代理”。

- 按需購買保險:根據自身年齡、收入及風險承受能力選擇產品,勿盲目跟風。

- 警惕“自坑”式推銷:若代理人鼓吹“自購案例”,需警惕其真實性,避免被情感綁架。

保險的本質是保障,而非投機工具。消費者應主動學習保險知識,借助法律武器抵制不規范行為。同時,行業也需加強監管,凈化市場環境,讓保險真正回歸“保險”本色。